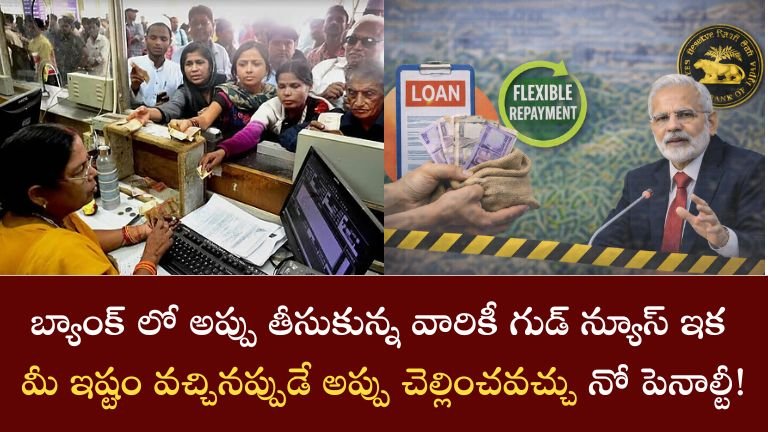

RBI : బ్యాంక్ లో అప్పు తీసుకున్న వారికీ గుడ్ న్యూస్ ఇక మీ ఇష్టం వచ్చినప్పుడే అప్పు చెల్లించవచ్చు .. నో పెనాల్టీ !

దేశవ్యాప్తంగా లక్షలాది మంది రుణగ్రహీతలకు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఒక ప్రధాన ఉపశమన చర్యను ప్రవేశపెట్టింది. గతంలో, రుణం యొక్క పదవీకాలం పూర్తయ్యేలోపు తిరిగి చెల్లించడం చాలా కష్టమైన నిర్ణయం, ఎందుకంటే బ్యాంకులు భారీ ముందస్తు చెల్లింపు లేదా ముందస్తు జప్తు జరిమానాలు విధించేవి . రుణగ్రహీతల వద్ద తగినంత నిధులు ఉన్నప్పటికీ, ఈ అదనపు ఛార్జీల నుండి తప్పించుకోవడానికి చాలామంది ముందస్తు చెల్లింపును తప్పించుకున్నారు.

కానీ ఇప్పుడు, ఆర్బిఐ కఠినమైన కొత్త నిబంధనల కారణంగా, పరిస్థితి పూర్తిగా మారిపోయింది. కొన్ని రకాల రుణాలను ముందస్తుగా చెల్లించినందుకు బ్యాంకులు ఇకపై ఎటువంటి జరిమానా విధించలేవు. ఈ చర్య ముఖ్యంగా వారి వ్యక్తిగత అవసరాల కోసం రుణాలపై ఆధారపడే మధ్యతరగతి కుటుంబాలకు భారీ ఆర్థిక ఉపశమనం కలిగిస్తుందని భావిస్తున్నారు.

ఈ కొత్త RBI నియమం అంటే ఏమిటి, దీని వల్ల ఎవరు ప్రయోజనం పొందవచ్చు మరియు ఈ అవకాశాన్ని మీరు ఎలా సద్వినియోగం చేసుకోవచ్చో అర్థం చేసుకుందాం.

RBI కొత్త లోన్ తిరిగి చెల్లింపు నియమం ఏమిటి?

RBI మార్గదర్శకాల ప్రకారం, బ్యాంకులు మరియు ఆర్థిక సంస్థలు ఈ క్రింది వాటిపై ముందస్తు చెల్లింపు లేదా ముందస్తు చెల్లింపు రుసుములను వసూలు చేయడానికి అనుమతించబడవు :

వ్యక్తిగత రుణాలు

గృహ రుణాలు

వాహన రుణాలు

ఈ రుణాలు తేలియాడే వడ్డీ రేటు ప్రాతిపదికన తీసుకున్నంత కాలం .

దీని అర్థం మీ loan ణం యొక్క వడ్డీ రేటు మార్కెట్ పరిస్థితులను బట్టి మారితే (చాలా ఫ్లోటింగ్-రేట్ రుణాలు మారినట్లుగా), మీరు ఎటువంటి అదనపు ఛార్జీలు చెల్లించకుండా పూర్తి రుణ మొత్తాన్ని ముందుగానే లేదా పాక్షికంగా తిరిగి చెల్లించవచ్చు.

సరళంగా చెప్పాలంటే, మీరు బోనస్, పొదుపులు లేదా పెట్టుబడుల నుండి లాభం వంటి అదనపు డబ్బును పొందినట్లయితే, జరిమానాల గురించి చింతించకుండా మీ రుణాన్ని మూసివేయడానికి మీరు దాన్ని ఉపయోగించవచ్చు.

ఈ నియమం నుండి ఎవరు ప్రయోజనం పొందవచ్చు?

ఈ ప్రయోజనం కోసం అర్హత నిబంధనలను RBI స్పష్టంగా పేర్కొంది:

✔ వ్యక్తిగత ఉపయోగం కోసం రుణాలు

ఈ సౌకర్యం వ్యక్తిగత ప్రయోజనాల కోసం తీసుకున్న రుణాలకు వర్తిస్తుంది, వాటిలో:

ఇల్లు కొనడం

వాహనం కొనడం

వ్యక్తిగత ఖర్చులను తీర్చుకోవడం

✔ ఫ్లోటింగ్ వడ్డీ రేటు రుణాలు

తేలియాడే (వేరియబుల్) వడ్డీ రేట్లు ఉన్న రుణాలు మాత్రమే ఈ ప్రయోజనానికి అర్హత పొందుతాయి.

వ్యాపార రుణాలకు వర్తించదు

వ్యాపార లేదా వాణిజ్య ప్రయోజనాల కోసం తీసుకున్న రుణాలు ఇప్పటికీ బ్యాంకు విధానాలను బట్టి ముందస్తు చెల్లింపు ఛార్జీలను ఆకర్షిస్తాయి.

కాబట్టి, మీ రుణాన్ని ముందుగానే తిరిగి చెల్లించే ముందు, మీ రుణం వ్యక్తిగత రుణంగా వర్గీకరించబడిందా మరియు అది తేలియాడే వడ్డీ రేటుపై ఉందా అని తనిఖీ చేయడం ఎల్లప్పుడూ మంచిది.

ఈ RBI నిర్ణయం ఎందుకు పెద్ద ఉపశమనం కలిగిస్తుంది

గతంలో, చాలా బ్యాంకులు బకాయి ఉన్న రుణ మొత్తంలో 2% నుండి 5% వరకు ఫోర్క్లోజర్ రుసుముగా వసూలు చేసేవి. గృహ రుణాలు వంటి పెద్ద రుణాలకు, ఇది వేల లేదా లక్షల రూపాయల వరకు ఉండవచ్చు.

కొత్త RBI నియమంతో:

✅ మీరు జరిమానాలపై డబ్బు ఆదా చేస్తారు

✅ మీరు మీ వడ్డీ భారాన్ని తగ్గిస్తారు

✅ మీరు త్వరగా రుణ విముక్తి పొందుతారు

✅ మీరు మీ ఆర్థిక స్థిరత్వాన్ని మెరుగుపరుస్తారు

ఈ మార్పు ప్రజలను సంవత్సరాల తరబడి EMI లను కొనసాగించే బదులు ముందుగానే రుణాలు చెల్లించేలా ప్రోత్సహిస్తుంది.

బ్యాంకులు సమస్యలు సృష్టిస్తే?

RBI నియమాలు ఉన్నప్పటికీ, కొన్ని బ్యాంకులు సేవా ఛార్జీలు లేదా అనవసరమైన కాగితపు పనులను పేర్కొనడం ద్వారా రుణ ముగింపు ప్రక్రియను ఆలస్యం చేయడానికి లేదా క్లిష్టతరం చేయడానికి ప్రయత్నించవచ్చు.

మీరు తెలుసుకోవలసినది ఇక్కడ ఉంది:

రుణ ఒప్పందం పారదర్శకత

బ్యాంకులు రుణ ఒప్పందంలో అన్ని ఛార్జీలను స్పష్టంగా పేర్కొనాలి. మీ రుణం RBI నిబంధనల పరిధిలోకి వస్తే, వారు దాచిన రుసుములను జోడించలేరు.

నో డ్యూ సర్టిఫికేట్ (NOC)

మీరు లోన్ క్లోజర్ను అభ్యర్థించిన తర్వాత:

బ్యాంకులు వెంటనే నో డ్యూ సర్టిఫికేట్ (NOC) జారీ చేయాలి .

మీరు మీ రుణాన్ని పూర్తిగా తిరిగి చెల్లించారని ఇది నిర్ధారిస్తుంది.

⚠ ఆలస్యానికి బ్యాంకులపై జరిమానా

బ్యాంకులు అనవసరంగా NOC జారీ చేయడంలో ఆలస్యం చేస్తే లేదా అడ్డంకులు సృష్టిస్తే, RBI నియమాలు బ్యాంకుపైనే జరిమానాలు విధించడానికి అనుమతిస్తాయి.

అలాంటి సందర్భాలలో, మీరు బ్యాంకుకు ఫిర్యాదు చేయవచ్చు లేదా RBI ఫిర్యాదుల పరిష్కార వ్యవస్థను సంప్రదించవచ్చు.

తెలివైన ఆర్థిక చిట్కా: మీకు వీలైనప్పుడు ముందుగానే తిరిగి చెల్లించండి

ఆర్థిక నిపుణులు ఎల్లప్పుడూ మీకు ఏదైనా అదనపు ఆదాయం వస్తే సూచిస్తారు – ఉదాహరణకు:

వార్షిక బోనస్

పన్ను వాపసు

పెట్టుబడుల నుండి లాభాలు

బహుమతులు లేదా వారసత్వం

మీ లోన్ ప్రిన్సిపల్ తగ్గించుకోవడానికి దీనిని ఉపయోగించడాన్ని మీరు పరిగణించాలి.

ముందస్తు రుణ తిరిగి చెల్లింపు యొక్క ప్రయోజనాలు:

తక్కువ మొత్తం వడ్డీ చెల్లించబడుతుంది

తగ్గిన EMI భారం

తక్కువ లోన్ కాలపరిమితి

మనశ్శాంతి

ఆర్బిఐ జప్తు జరిమానాలను తొలగించినందున, మీ అప్పులను వేగంగా క్లియర్ చేయడానికి ఇదే సరైన సమయం.

ఇది మధ్యతరగతికి ఎలా సహాయపడుతుంది

చాలా మధ్యతరగతి కుటుంబాలు ప్రధాన జీవిత లక్ష్యాలను నెరవేర్చుకోవడానికి వ్యక్తిగత రుణాలు, గృహ రుణాలు మరియు వాహన రుణాలపై ఎక్కువగా ఆధారపడతాయి. అధిక వడ్డీ రేట్లు మరియు దీర్ఘకాలిక కాలపరిమితి తరచుగా కుటుంబాలపై ఆర్థిక ఒత్తిడిని కలిగిస్తాయి.

RBI నిర్ణయం వీటిని నిర్ధారిస్తుంది:

రుణగ్రహీతల పట్ల న్యాయమైన చికిత్స

మరింత ఆర్థిక స్వేచ్ఛ

రుణ సంబంధిత ఒత్తిడి తగ్గింది

ఇది బాధ్యతాయుతమైన రుణాలను ప్రోత్సహిస్తుంది మరియు ప్రజలు తమ ఆర్థిక నిర్వహణను మెరుగ్గా నిర్వహించుకునేలా ప్రోత్సహిస్తుంది.

ముందస్తు చెల్లింపుకు ముందు గుర్తుంచుకోవలసిన విషయాలు

మీ రుణాన్ని ముందస్తుగా ముగించే ముందు, ఈ అంశాలను పరిగణించండి:

✔ మీ లోన్ ఫ్లోటింగ్ వడ్డీ రేటులో ఉందో లేదో నిర్ధారించండి

✔ లోన్ ప్రయోజనాన్ని తనిఖీ చేయండి (వ్యక్తిగత vs వ్యాపారం)

✔ సున్నా ఛార్జీల వ్రాతపూర్వక నిర్ధారణ కోసం అడగండి

✔ తిరిగి చెల్లించిన తర్వాత NOC జారీ చేయబడిందని నిర్ధారించుకోండి

✔ క్రెడిట్ నివేదికలో లోన్ ముగింపు స్థితిని నవీకరించండి

ఇది మీ ఆర్థిక రికార్డును రక్షించడంలో మరియు భవిష్యత్తులో వచ్చే సమస్యలను నివారించడంలో సహాయపడుతుంది.

ముగింపు

RBI కొత్త నిబంధన ప్రకారం, ఎటువంటి జరిమానా లేకుండా ముందస్తు రుణ చెల్లింపును అనుమతించడం ద్వారా భారతదేశం అంతటా రుణగ్రహీతలకు ఇది నిజంగా గేమ్-ఛేంజర్ లాంటిది. ఫ్లోటింగ్-రేటు వ్యక్తిగత, గృహ మరియు వాహన రుణాలపై ఫోర్క్లోజర్ ఛార్జీలను తొలగించడం ద్వారా, కేంద్ర బ్యాంకు వినియోగదారుల చేతుల్లో మరింత అధికారాన్ని ఉంచింది.

ఇప్పుడు, మీకు ఆర్థిక సామర్థ్యం ఉంటే, మీరు మీ రుణాన్ని మీకు కావలసినప్పుడు తిరిగి చెల్లించవచ్చు – అదనపు ఖర్చుల గురించి చింతించకుండా. ఇది మీకు వడ్డీని ఆదా చేయడంలో సహాయపడటమే కాకుండా మనశ్శాంతి మరియు ఆర్థిక భద్రతను కూడా తెస్తుంది.

దీర్ఘకాలిక EMIలతో ఇబ్బంది పడుతున్న లక్షలాది మంది భారతీయులకు, ఈ RBI చర్య ఒక వరం లాంటిది.